Newsletter #16: Märkte im Machtkampf, FED-Druck und die Flucht ins Gold

Willkommen zurück zur sechzehnten Ausgabe dieses Newsletters!

Seit mittlerweile 9 Wochen befindet sich der amerikanische Aktienmarkt in einer schnellen und rasanten mittelfristigen Korrektur. Die Vollendung der Topbildung Anfang diesen Jahres war nur mit ca -11.5% im S&P500 die Halbe Strecke und im Tief lag der Index um die -20%. Die immer wieder auftretenden „Riprallys“ sind gewaltig mit u die 4-15% und lassen größere Investoren verunsichert zurück. Diese verstecken sich weiterhin im GOLDMarkt, der den S&P500 auf 5-Jahressicht mittlerweile outperformt hat.

Ein Trump-Tweet jagt den Nächsten, eine Nachricht zum Thema Zölle die Andere… in so einem unsicheren Umfeld sind die Investoren nicht bereit weiterhin größere Investments in den USA zu tätigen. Und die Retailer? Daytrader und Scalper können vielleicht von kurzfristigen Bewegungen profitieren, jedoch sind Swingtrades oder Investments auf dieser Basis kaum möglich. Der Markt ist so volatil wie nur selten in den letzen 100 Jahren und Vorsicht und eine hohe Cashquote schützen effektiv vor massiven Drawdowns.

Es war auch nicht Hilfreich zu sehen, wie Donald Trump öffentlich versucht die FED, insbesondere FED-Chef JPOW, abzusägen….

Jerome Powell VS Donald Trump

Am Mittwoch erläuterte der FED Vorsitzende Jerome Powell im “Economic Club of Chicago” vor einem größeren Publikum seinen Ausblick auf die US-Wirtschaft. Durch die aktuellen Spannungen und Unsicherheiten der Anleger sind solche Reden besonders wichtig um eine klare Richtung zu erkennen, welche die Notenbank einschlagen wird. Solche Auftritte können Klarheit in die Politik, Wirtschaft und Märkte bringen – oder eben zunehmende Volatilität verursachen.

Powell verkündete, die bislang angekündigten Zölle sind deutlich höher als angenommen. Diese können für eine langsam wachsende Wirtschaft der USA sorgen und im Endeffekt auch für ein temporäres Wachstum der Inflation, da zum Teil die Zölle der USA von der eigenen Bevölkerung getragen werden müssen. Mit stagnierender Wirtschaftsstärke wird es zudem dazu kommen, dass sich die Arbeitsmarktdaten abschwächen und die NFP´s wieder anfangen zu fallen.

Trump verlangt schon länger, dass die FED die Zinsen senkt. Da dies aber nicht deren aktuellen Plan entspricht, droht Trump mit Konsequenzen für den aktuell Vorsitzenden Jerome Powell. Er hat diesen sogar am Tag darauf öffentlich beleidigt und als „always too late and slow Joe “ bezeichnet. JPOW betonte die Unabhängigkeit der FED, welche ausschließlich Datenbasiert und eher vorsichtig handelt, da die Inflation weiterhin „sticky“ sei und der US Markt sich eben weiter abschwächt. Insbesondere der Dollar hat immens an Stärke verloren in den letzten Wochen. Der sog. „FED-PUT“, die Zone im Markt an der die FED unterstützend einschreitet, scheint damit noch nicht erreicht worden zu sein.

Während dem Event am 16.04 haben die Märkte sich entsprechend volatil verhalten. Die Nasdaq stand vom opening kurzzeitig bei -3,4% und schloss am Ende des Handelstages mit ca. -2%. Gold hingegen entwickelte sich in die andere Richtung und beendete den Tag mit +3,5%.

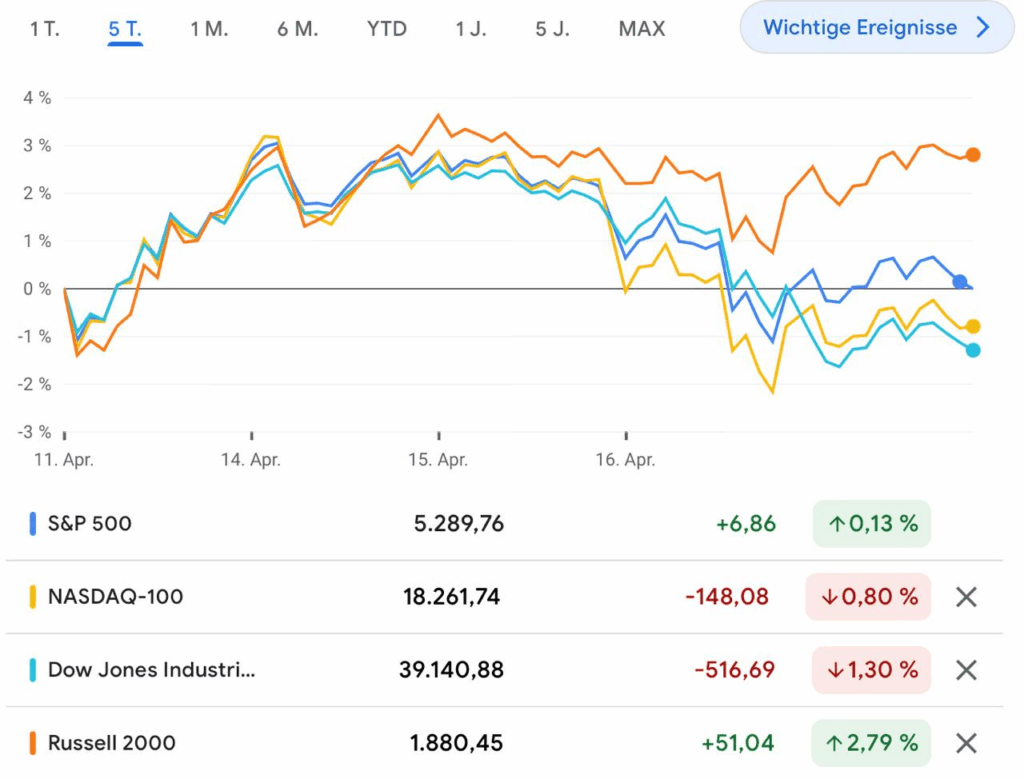

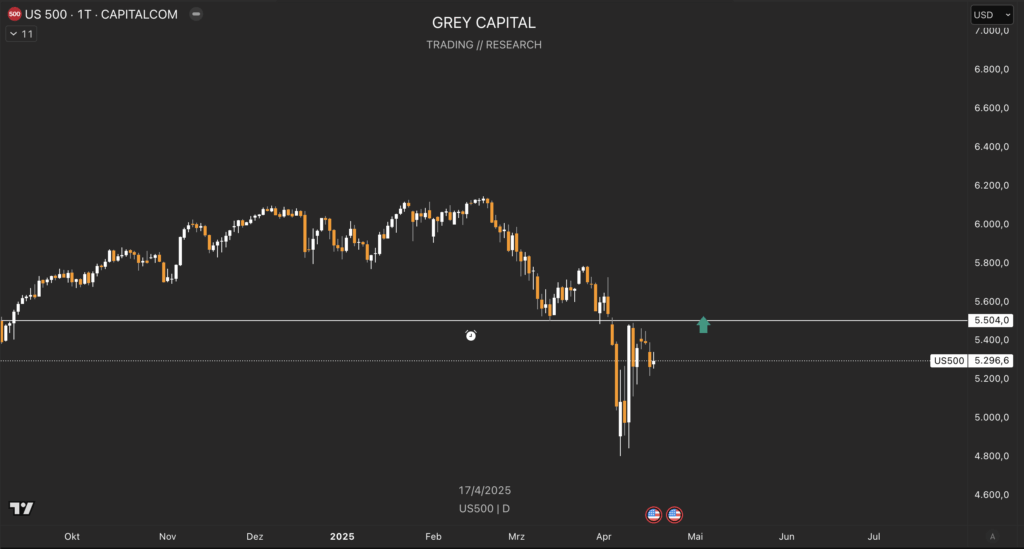

WOCHENPERFORMANCE

Die Wochenperformance der US-Indizis zeigt uns etwas sehr deutlich: Die Woche schloss fast ohne nennenswerte Performance, abgesehen vom RUSSELL2000. Die Volatilität innerhalb der Wochentage hingegen war mal wieder sehr hoch. Der Markt scheint sich vor den Ostertagen etwas einzupendeln und steht fast an „make-or-break“ Marken: Entsteht das nächste „Abwärtsbein“ oder folgt doch ein höheres Tief das einen Boden bildet? Die Indizes stehen damit übergeordnet mitten in der Range des letzten Abverkaufs. Hier die Wochenperformance der US-Indizis bevor wir in die Details gehen.

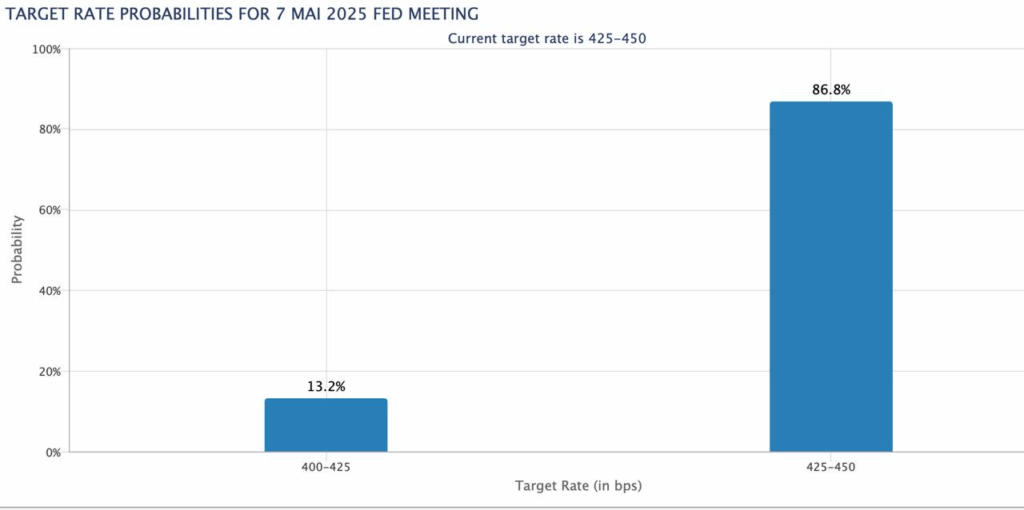

CME FED-Watch

Die nächste FED Sitzung zum Thema Zinsen findet am 7.Mai statt und damit erfolgt im April erneut eine Pause der FOMC, nachdem der Februar bereits pausiert hat. Geldpolitisch erfolgte mit JPOWs rede am Mittwoch bereits das „Event“ seitens der FED in diesem Monat.

Die aktuelle Warscheinlichkeit einer Zinssenkung liegt bei 13.2% und damit stellt sich auch hier der Markt auf keine weitere Zinssenkung ein.

SAISONALITÄT

Die Schwankungsbreite in dieser Aprilwoche hat etwas nachgelassen, wir befinden uns weiterhin relativ weit unten was die Saisonalität angeht – und dabei wesentlich volatiler als die Medians der letzten Jahre.

Meine weiterhin Defensive Haltung in den Portfolien behalte ich nach wie vor ein, auch wenn ich bei ein paar Werten Nachkäufe getätigt hatte oder gar eine Erste position aufgebaut. (Discord-member wissen mehr 😉

Hier in der Grafik die Median der letzten 5-15 Jahre für den S&P500 Index.

COT-DATEN

Auf Seite der COT-Daten hat sich in dieser Woche wieder etwas bewegt:

Die Datenlage zeigt uns eine weitere Ausweitung auf der LONG-Seite. Die Positionierung der großen INSTITUTIONEN sagt uns damit: Obwohl der „Crash“ gekauft wurde, wurde dies nicht mit Harten Assets getätigt sondern mit Absicherungsgeschäften auf der Long-Seite, da diese liquider sind. Sollte der Markt NICHT sein Tief ausgebildet haben, lassen sich diese schneller Verkaufen als Milliarden an Akitenpacketen. Die Unsicherheiten zeigen sich hier eindeutig ab. Damit HEDGEN sie sich nicht mehr Netto-Short ab.

Die Indizies sind weiterhin in ihrer mittelfristigen Korrektur und konnten nicht die 200-Tagelinie (EMA-200) zurückerobern.

Unsere Datenlage reicht bis zum 15. April zurück, dh. die letzten 3 Handelstage sind hierbei (wie immer zeitversetzt) noch nicht inkludiert.

MARTAUSBLICK

Näheres zu den COT Daten, FED-Watchtool, Indizies und vielem mehr gerne im mittlerweile 13. MARKTAUSBLICK auf unserem YOUTUBE-Channel entnehmen. Hier nochmal der Link.

VIX-VOLATILITÄT

Die Volatilität im Markt, gemessen am S&P500, hier als Grafik zeigt uns sehr gut die Schwankungsbreite des Marktes. Dabei ist die Volatilität in dieser Woche wieder steigend. Der VIX sank von um die 45 auf 39.65 Punkte ab.

VIX SHORT = INDIZES LONG

So die Regel – auf einem hohen Level des VIX kann diese jedoch auch dazu führen, dass der Markt sich zwar anfangs erratisch nach oben bewegt, aber auch genauso wieder fallen kann.

Wer erinenrt sich noch an Marco Rubio (Gldman Sachs)? laut ihm sei das Tief am 14. März erreicht gewesen – ein Irrtum. Michael Hartnett (Bank of America) lag hingegen Richtig. Dieser sagte bei 4800p „All-In“. Bisher lag das Tief im SPX um genau diese Marke.

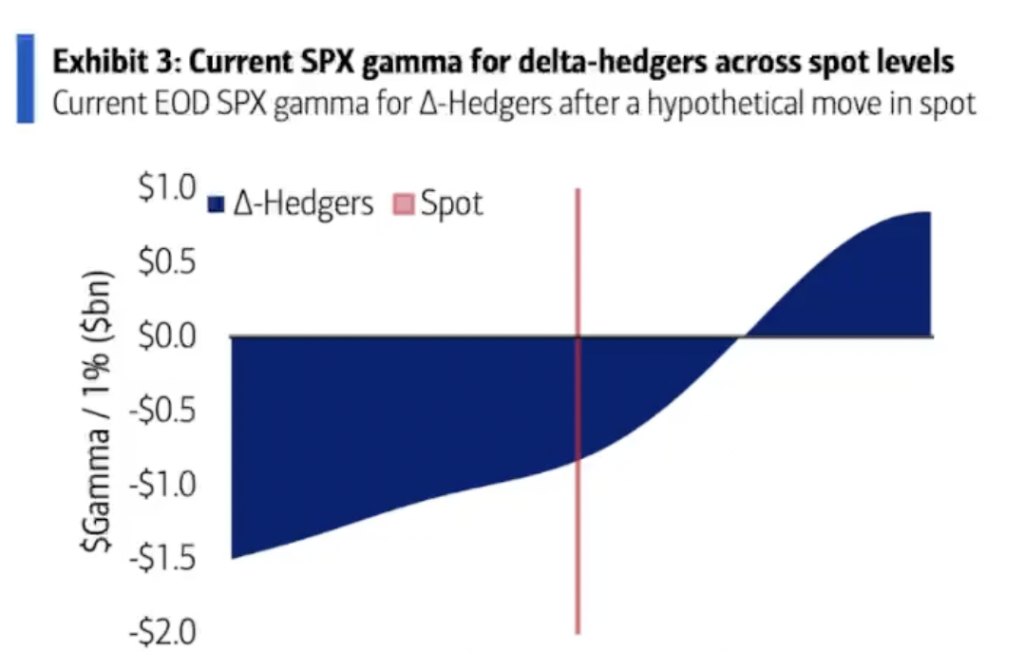

GAMMA-FLIP?!

Die Prognose der BofA bezüglich dem Dealergamma sieht wie folgt aus. Aktuell stehen wir im negativen, dass bedeutet, dass die Optionsgeschäfte der Optionsdealer die Marktbewegungen verstärken und nicht stabilisieren. Sobald wir im S&P ungefähr die 5.500 anlaufen (ziemlich genau das Downgap im Chart) werden wir laut Prognose wieder ein positives Exposure haben wodurch wir wieder Rückenwind bekommen könnten.

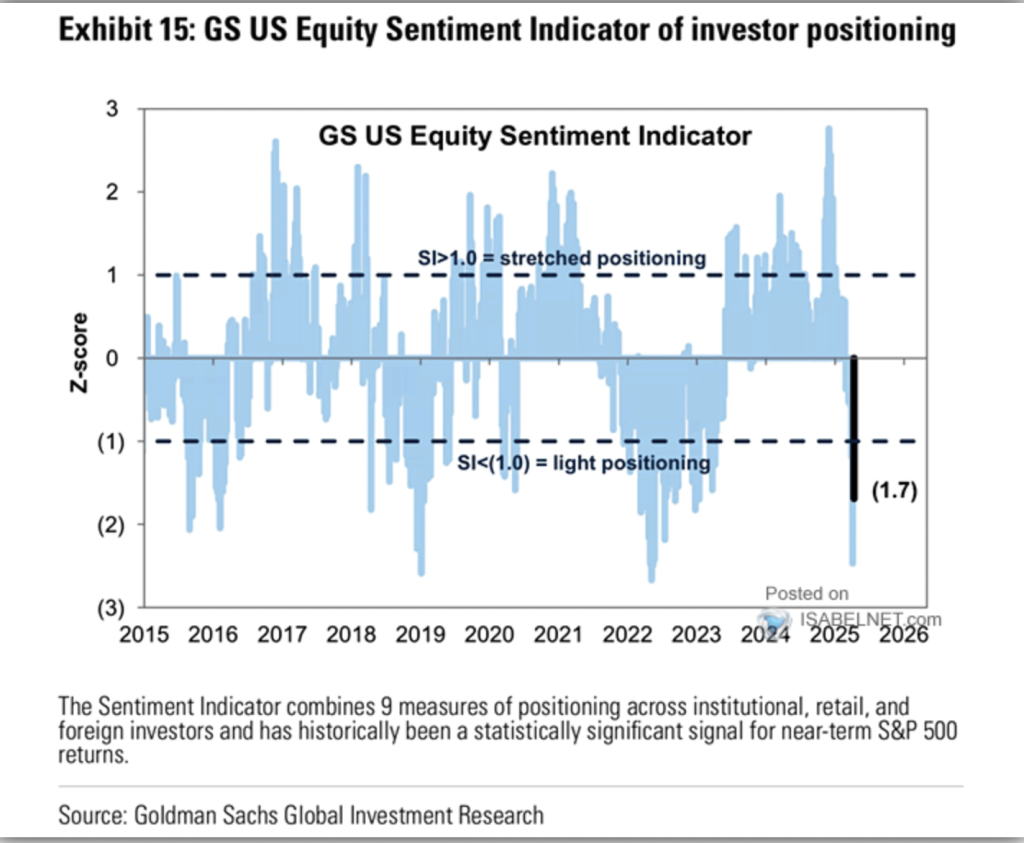

SENTIMENT INDICATOR

Wie sehr sind die Marktteilnehmer aktuell eigentlich Investiert? Wie ihr seht, stehen/standen wir auf dem 2022 Niveau. Sprich, die Marktteilnehmer sind eher vorsichtig bzw. nicht großartig investiert. Mit der Zeit erholt sich diese Grafik wieder bzw. die Daten und die Händler fangen wieder an ihre Portfolios aufzustocken.

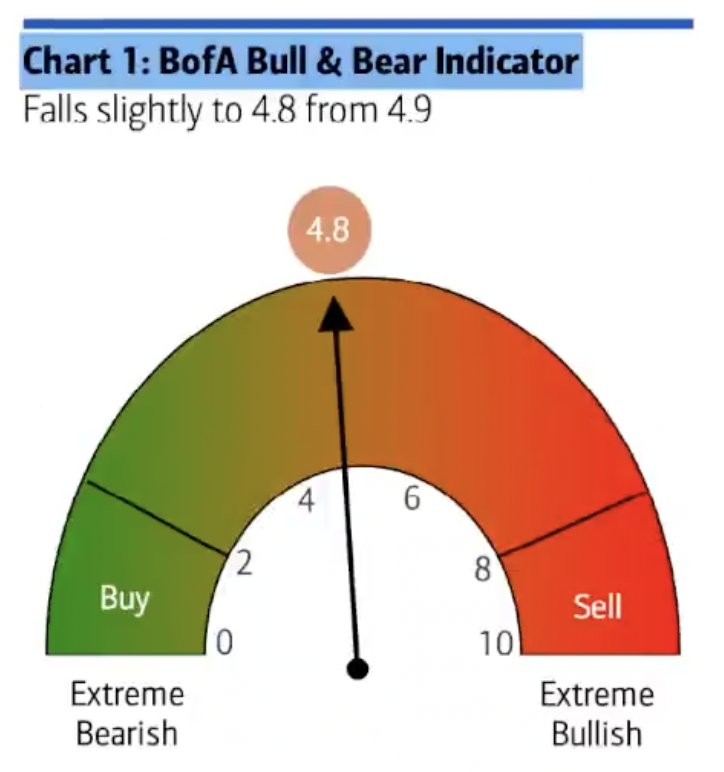

BULL/BEAR INDICATOR der BofA

Dieser Indikator zeigt die tatsächlichen Positionierungen der Institutionellen Anlegern. Wie ihr seht, stehen wir recht neutral da, während der Rest der Welt große Panik hat, bzw. andere Indikatoren eher dafür sprechen, dass alle Short eingestellt sind.

Diesen Indicator erhalten nur Institutionelle Anleger im Normalfall 😉

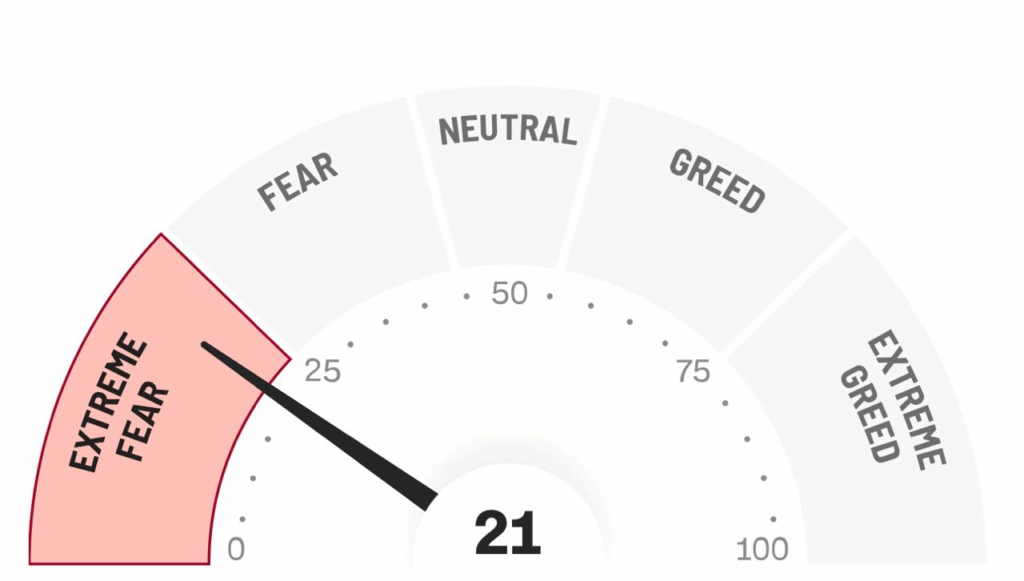

FEAR & GREED Index

Der CNN FEAR & GREED-Index, auch als „Angstbarometer“ bekannt, hat sich zur Vorwoche um genau EINEN Punkt nach unten bewegt, befindet sich damit weiterhin im „EXTREM FEAR“ Level und wir erkennen somit, dass sich RETAILER ängstlich stellen während die INSTIS (nach COT-Daten) auf der LONG-Seite die Rallys handeln.

ANGST beherrscht den MARKT!<<

In dieser Woche spiegelt der Index damit NICHT Beide Seiten wieder: INSTIS laut COT-Daten haben die LONG-Seite leicht ausgebaut, wie die letzen 2 Wochen zuvor, RETAILER sind weiterhin stark SHORT gestimmt. Sollte der Markt jedoch wieder drehen…Kurzfristig starke Schwankungen bildet dieser Index kaum bis gar nicht realistisch ab. Deshalb gilt auch hier: Auf keinen fall sich nur auf einen Indikator verlassen!

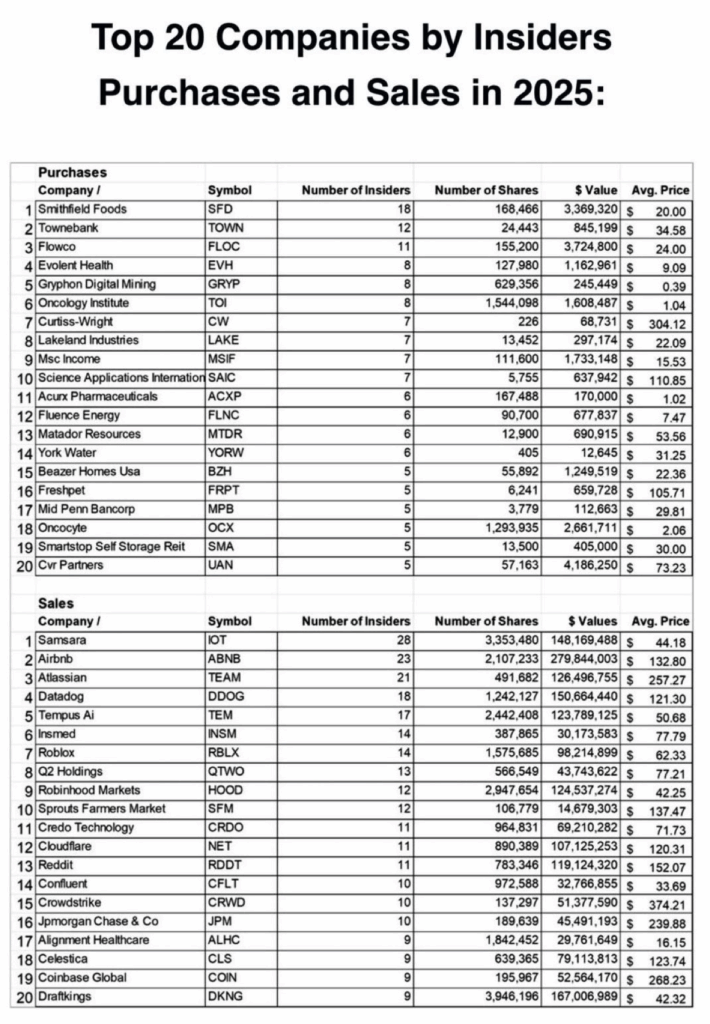

INSIDER

In der folgenden Grafik sind die aktuellen Insider-Käufe und -Verkäufe dargestellt.

Auf der Verkaufsseite dominieren weiterhin vor allem wachstumsstarke Tech-Werte wie Robinhood, Datadog, Cloudfalre oder Crowdstrike. Diese Transaktionen könnten auf die Veräußerung von Aktienbeständen aus Vergütungsprogrammen zurückzuführen sein und sind daher nicht zwangsläufig negativ zu bewerten. Jedoch im aktuellen Marktumfeld können diese auch aus Sicht von Gewinnmitnahmen gedeutet werden – was einfach Ausgedrückt Netto-Verkäufe darstellen.

MACRO-DATEN und EVENTS next Week

Die wichtigsten US-Daten kommende Woche:

(ACHTUNG hier in DE-Time angezeigt)

Montag 28.04.

14:30h – Dallas Fed Manufacturing Index

Dienstag 29.04.

10:00h – JOLTS Job Openings

14:30h – Dallas Fed Services Index

Mittwoch 30.04.

12:30h – Core PCE Price Index MoM

13:45h – Chicago PMI

Donnerstag 01.05.

14:00h – ISM Manufacturing PMI

Freitag 02.05.

08:30h – NFPs Nonfarm Payrolls

Diese Woche geht es wieder spannend zu an der MACRO-Front. DAS Wochenhighlight sicherlich am Freitag die NFPs (Arbeitsmarktdaten) in den USA.

An alle NEUEN LESER: Da sich die MACRO-Daten jeden Monat wiederholen, könnt Ihr für eine kurze Erläuterung, welche MACROs was beinhalten, gerne die älteren NEWSLETTER durchstöbern.

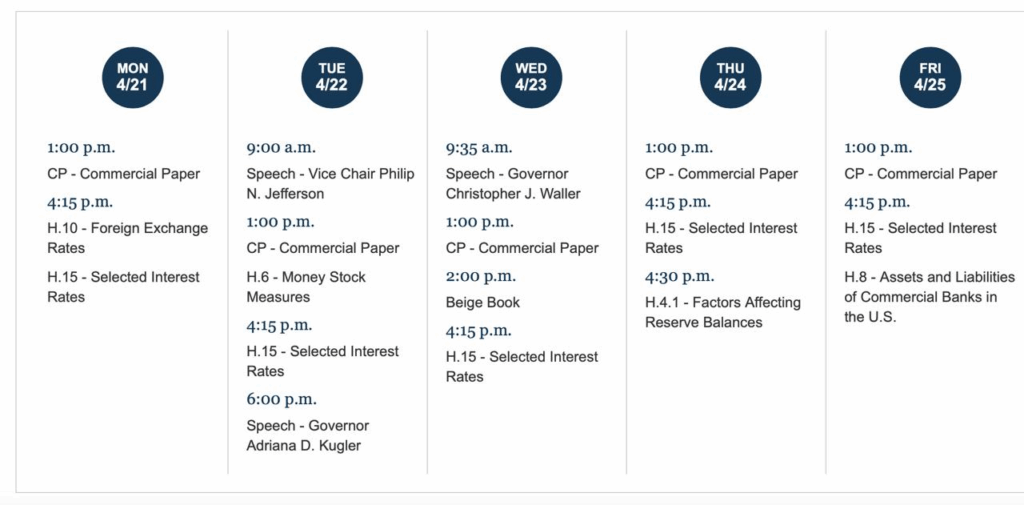

FED-SPEAKER

Diese Woche und generell meist nach der „Blackout-Periode“ (nach dem FOMC) sprechen sehr viele Notenbanker auf dieversen Veranstaltungen. Hier einmal gut aufgelistet für euch die nächsten Termine. Manchmal bewegen Ihre Einschätzungen die Märkte!

EARNING SEASON

Die Berichtssaison startete bereits vor gut einer Woche und in der kommenden folgen bereits die ersten BIG TECHs sowie ein erster Aufschlag von vielen S&P500 Unternehmen.

Am Dienstag ist es TESLA und am Donnerstag die ALPHABET.

…und damit wünsche ich euch allen schöne OSTERTAGE, auch wenn Morgen bereits die US Börsen wieder geöffnet haben, hier zu Lande bleibt das Parkett geschlossen.

Bis zur nächsten Ausgabe!

Euer Juri