Newsletter #30: Trump besucht die FED

Willkommen zur dreißigsten Ausgabe unseres Newsletters, liebe Leserinnen und Leser!

Die Märkte zeigen sich weiterhin stark allen Warnzeichen zum Trotz. Nvidia markiert daily neue Allzeithochs, der S&P 500 läuft stabil weiter nach oben, und selbst geopolitische Spannungen oder unklare Zinsperspektiven können die Rally bisher nicht bremsen.

Mittlerweile ist es fast schon ein Spiel gegen die Zeit. Die mögliche “Sommerpause” könnte für eine kurzfristige Konsolidierung am Markt sorgen, wodurch ein klarer Trend vorerst ausbleibt. Die kommende Woche hat es wieder in sich mit dem FOMC und vier BIG TECH Earnings der Magnificient 7. Wir schauen wie immer auf das, was wirklich zählt.

Legen wir los…

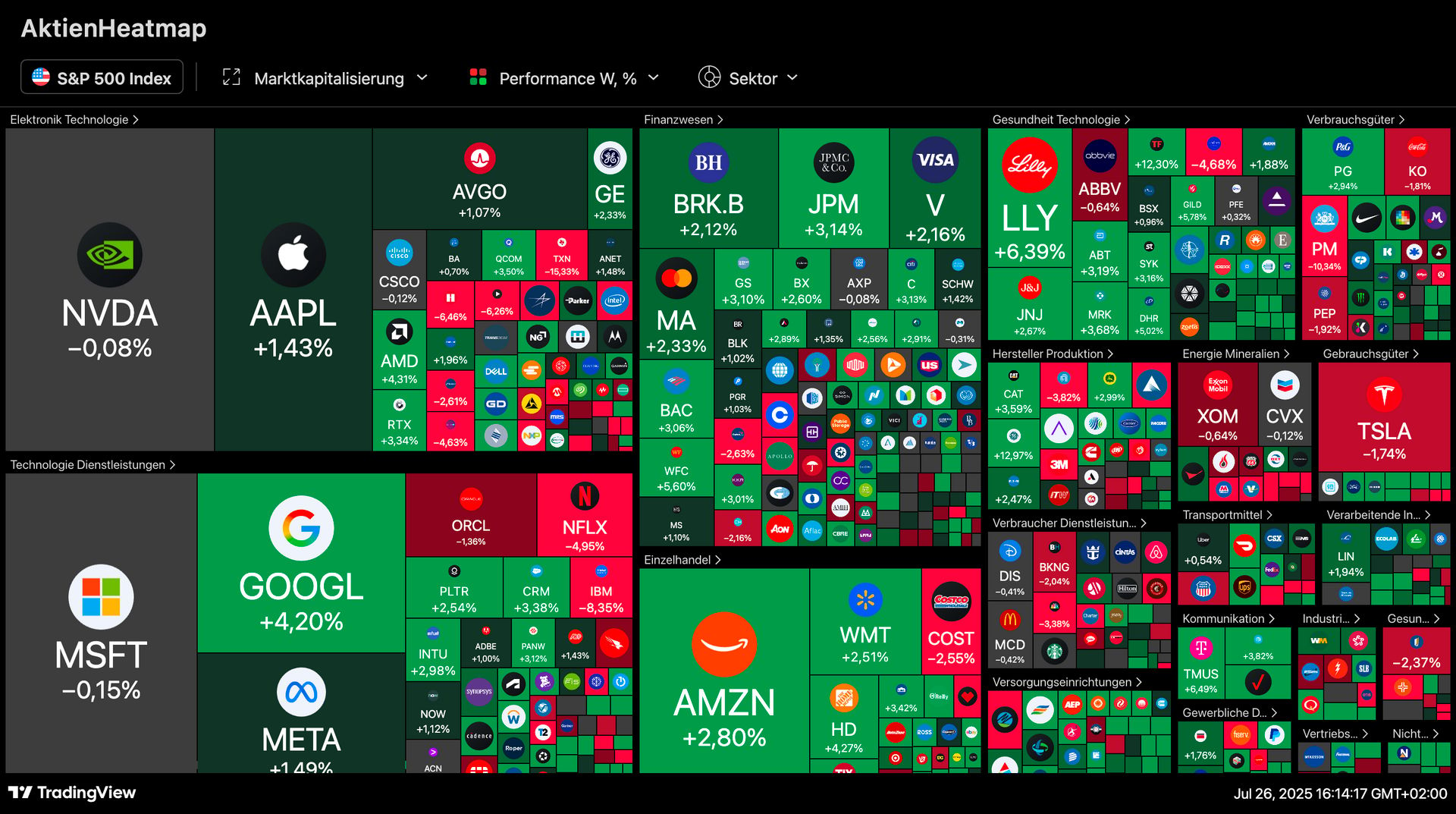

Wochenperformance

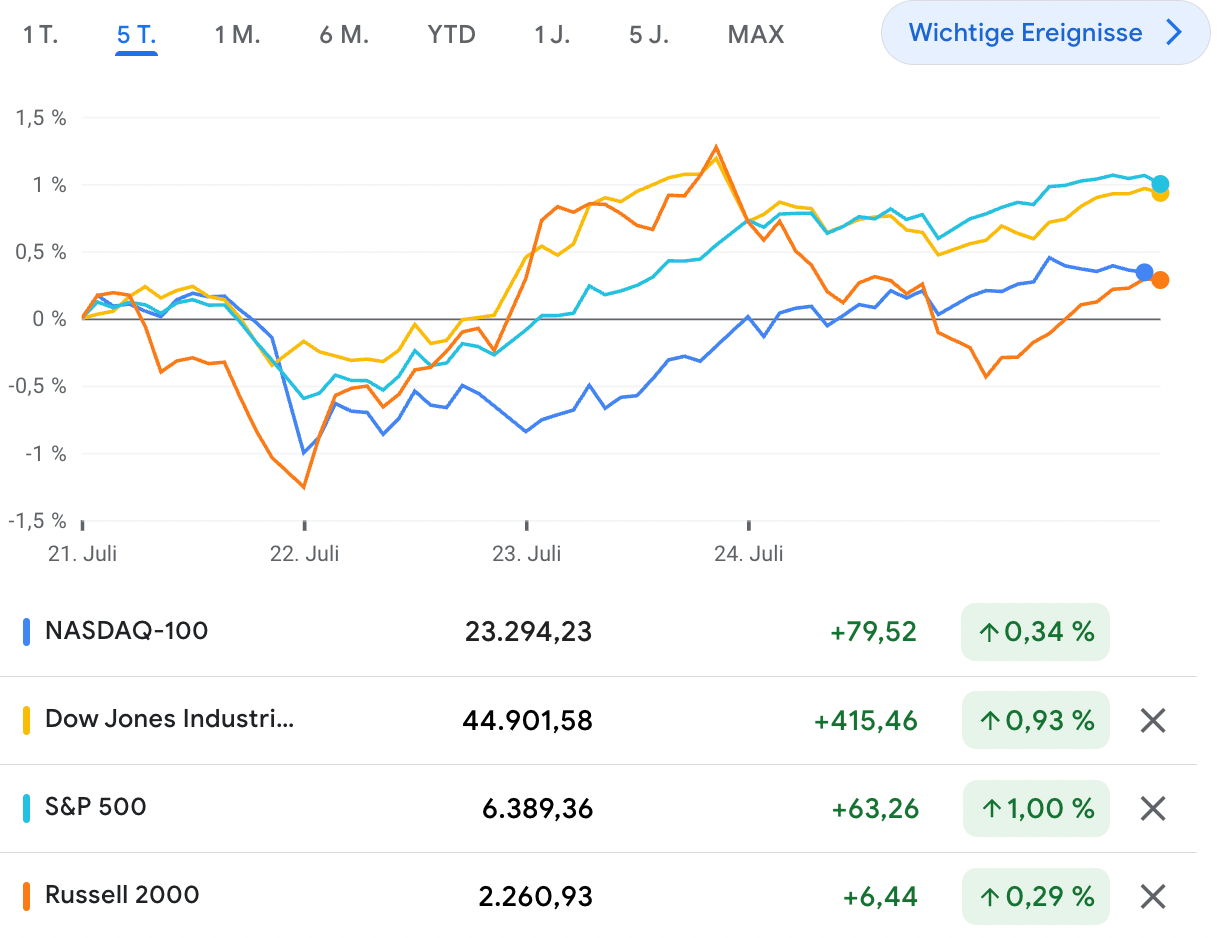

Auch in der aktuellen Handelswoche zeigt sich die Stimmung der Marktteilnehmer deutlich. Die Indizes markieren regelmäßig neue Allzeithochs, obwohl wir uns der Sommerpause immer mehr nähern. Die Nasdaq schloss mit einem Plus von 0,34 %, der Dow Jones und der S&P 500 legten jeweils rund 1 % zu. Dennoch lässt sich feststellen, dass das Tempo allmählich nachlässt.

Im Gegensatz zur vergangenen Handelswoche waren es diesmal jedoch nicht die Tech-Werte, die den Markt antrieben. Diese zeigten sich vielmehr zurückhaltend. Stattdessen waren es vor allem Titel aus dem Finanz- und Einzelhandelssektor, die für Auftrieb sorgten.

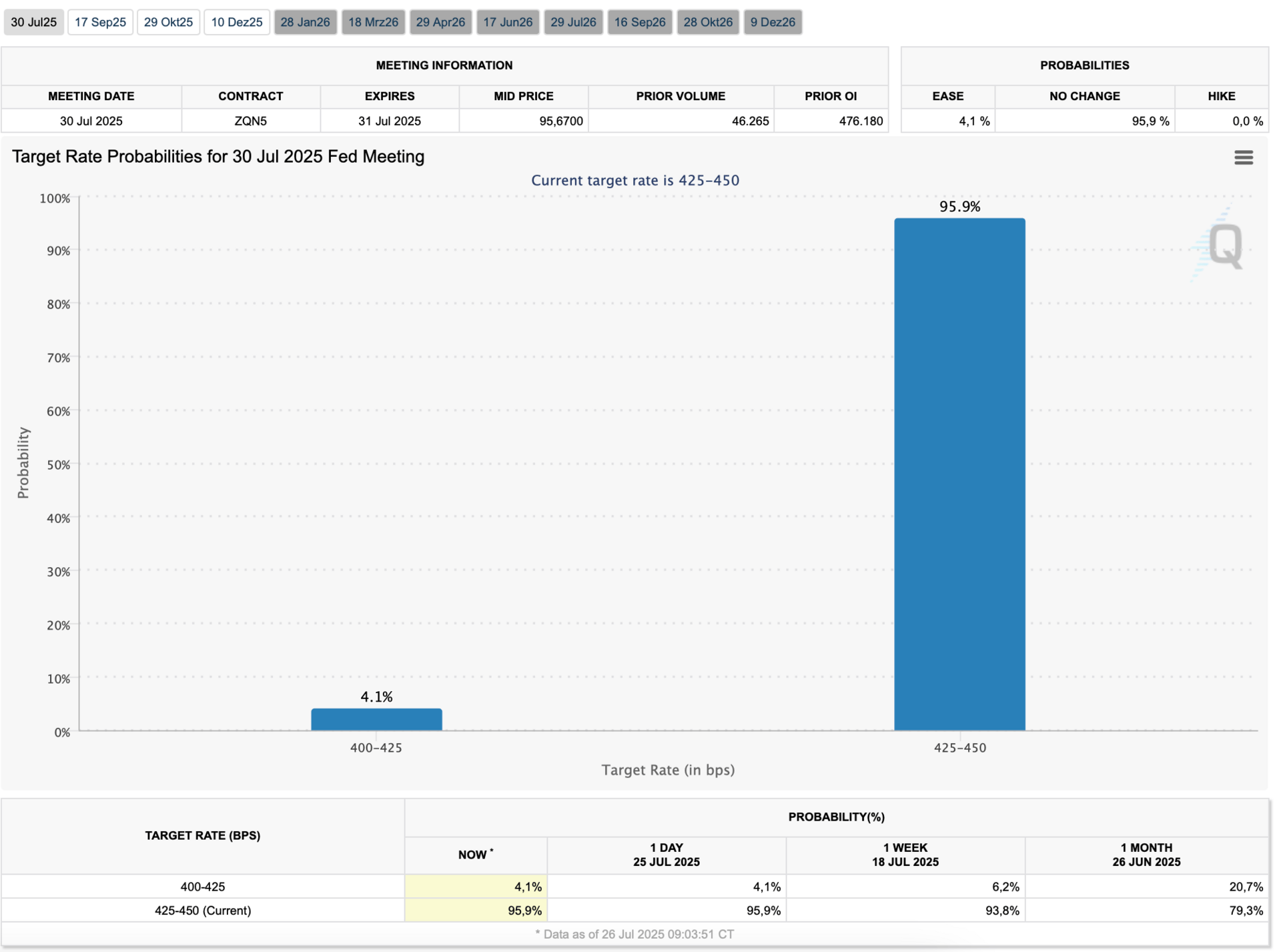

CME FED-WATCH

In wenigen Tagen ist es wieder so weit, doch an den Wahrscheinlichkeiten für eine Zinssenkung hat sich bislang nichts verändert. Jerome Powell, der Vorsitzende der US-Notenbank, scheint sich von Donald Trumps öffentlichen Drohungen unbeeindruckt zu zeigen und verfolgt weiter seinen bisherigen Kurs. Zuletzt kam es bei einem öffentlichen Auftritt in der Federal Reserve zu einem Eklat, als sich Powell und Trump vor laufenden Kameras ein hitziges Wortgefecht lieferten. Den entsprechenden Ausschnitt findet ihr hier.

Das Senken der Zinsen war eines der zentralen Wahlversprechen der Republikaner und insbesondere von Donald Trump. Inzwischen ist über ein halbes Jahr seit seinem Amtsantritt vergangen, ohne dass es zu einer Leitzinssenkung gekommen ist. Der Druck seitens Trump wächst und ebenso die Spannung, wie sich das Verhältnis zwischen dem Weißen Haus und der Federal Reserve weiterentwickeln wird.

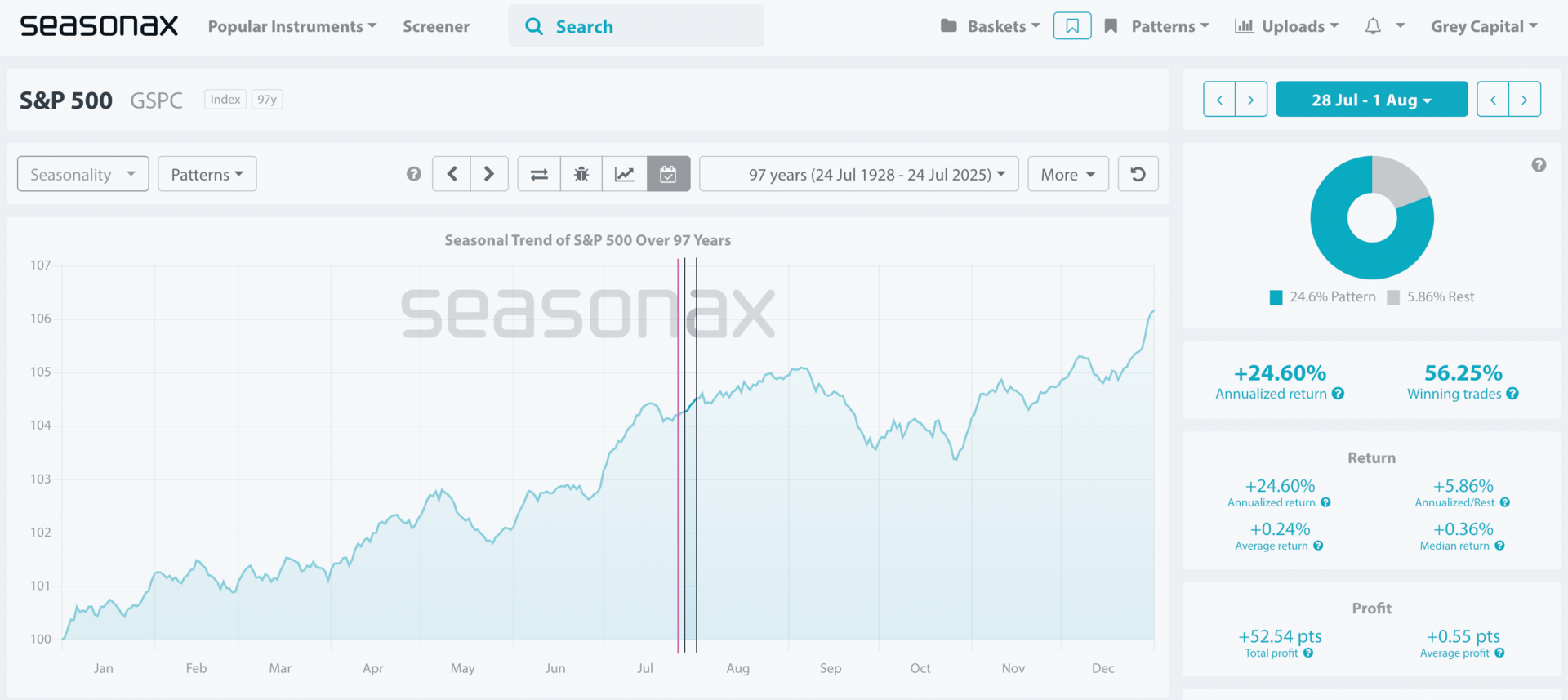

SAISONALITÄT

Es könnte eine der letzten Wochen sein, bevor wir wieder in die Sommerpause oder gar einem Sommerloch „fallen“. Die Saisonalität der letzten 97 Jahre zeigt, dass die kommende Woche statistisch betrachtet eher bullisch ausfällt. Ihr seht aber selbst, dass die darauffolgenden Wochen, bis etwa Anfang September, historisch meist eher zäh verlaufen. Wie wir es dennoch schaffen, auch in solchen Phasen positive Renditen zu erzielen, erfahrt ihr in unserer Community!

Wir nutzen die Saisonalität weiterhin als unterstützenden Filter, nicht als direkten Einstiegstrigger. Aktuell hilft sie uns dabei, die Marktbewegungen besser einzuordnen und den übergeordneten Kontext im Blick zu behalten.

COT-DATEN

Die Lage der COT-Daten hat sich im Vergleich zur Vorwoche kaum verändert. Weder die Commercials noch die Small Trader oder Large Speculators haben ihre Positionierungen nennenswert angepasst.

Auffällig bleibt, dass die Commercials weiterhin via Kontrakten relativ stark auf der Long-Seite positioniert sind. Noch hat sich hier der Up-trend also nicht aufgelöst. Sollte dies mit einer erhöhten Geschwindigkeit geschehen, dh. die Institutionen gehen von der LONG- auf die SHORT-Seite in kurzer Zeit, werden wir uns auf Szenarien wie im letzten August einstellen müssen.

Wie immer gilt: Die COT-Daten liefern keinen Echtzeit-Einblick, Sie sind um mehrere Tage verzögert und sollten daher eher als rückblickende Momentaufnahme interpretiert werden, die jedoch die reale Positionierung am Markt widerspiegelt.

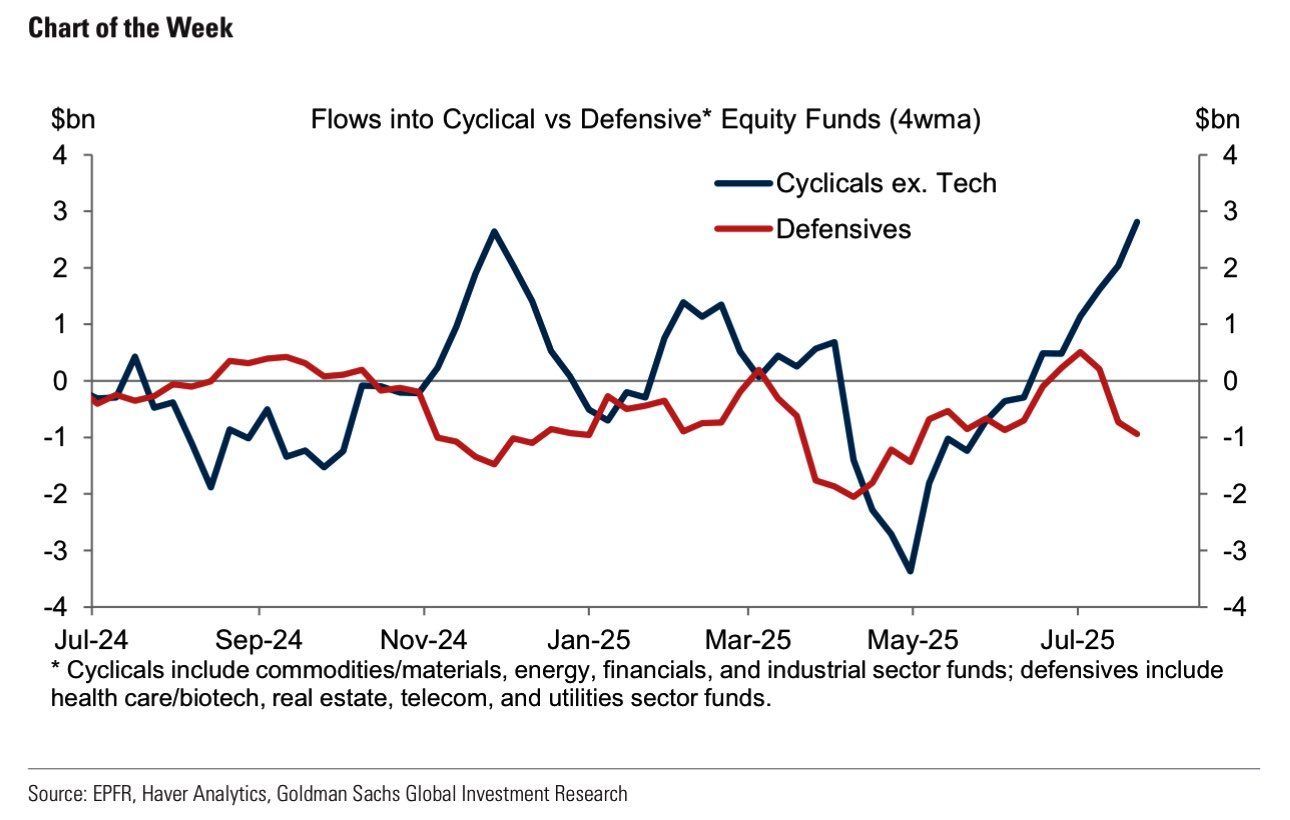

Chart of the Week

Die Grafik zeigt die Mittelzuflüsse in zyklische und defensive Aktienfonds auf Vierwochenbasis. Seit Juni 2025 ist ein deutlicher Favoritenwechsel erkennbar. Anleger ziehen zunehmend Kapital aus defensiven Sektoren wie Gesundheitswesen, Versorgern und Telekommunikation ab und investieren verstärkt in zyklische Bereiche wie Energie, Finanzen, Rohstoffe und Industrie. Die Zuflüsse in zyklische Fonds haben zuletzt die Marke von drei Milliarden US-Dollar überschritten, während defensive Fonds gleichzeitig signifikante Abflüsse verzeichnen.

Dieser Trend signalisiert, dass der Markt derzeit auf eine konjunkturelle Erholung oder zumindest auf zunehmende Wachstumsdynamik setzt. Das gestiegene Interesse an zyklischen Sektoren deutet auf einen wachsenden Risikoappetit der Investoren hin, möglicherweise ausgelöst durch eine optimistischere Einschätzung der zukünftigen Zinspolitik oder makroökonomischer Daten.

MARTAUSBLICK

Näheres zu den COT Daten, FED-Watchtool, Indizes und vielem mehr gerne im mittlerweile 14. MARKTAUSBLICK auf unserem YOUTUBE-Channel entnehmen.

VIX-VOLATILITÄT

Der VIX ist in der vergangenen Handelswoche von 16,4 auf unter 15 gefallen und damit um etwa 11 Prozent zurückgegangen. Das wird oft als bullishes Signal gewertet, da ein niedrigerer VIX-Wert auf ein geringeres wahrgenommenes Risiko am Markt hindeutet.

Wie sich die Situation in den kommenden Wochen entwickelt, insbesondere im Umfeld eines möglichen Sommerlochs, erfahrt ihr wie immer im wöchentlichen Newsletter.

Wichtig ist jedoch, dass der VIX nur die aktuelle Markterwartung widerspiegelt. Ein niedriger Stand allein rechtfertigt keine blinden Käufe. Für fundierte Entscheidungen sollten stets mehrere Faktoren berücksichtigt werden. Auch der Umstand, dass ein sehr tiefstehender VIX die Möglichkeit hat, schnell wieder anzusteigen darf auf dem aktuellen Niveau nicht ignoriert werden.

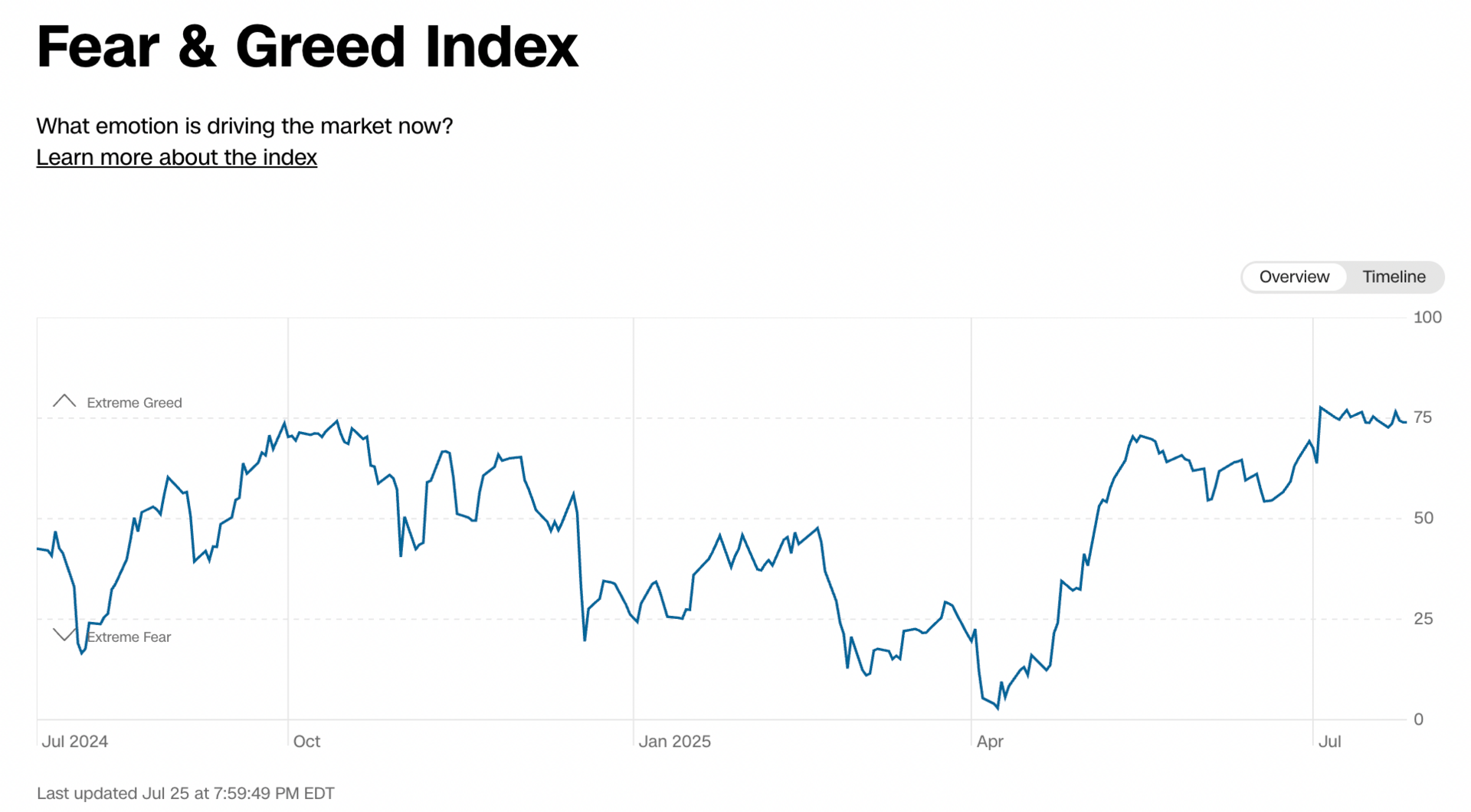

FEAR & GREED INDEX

Wie ihr hier an der Timeline vom Fear & Greed Index sehen könnt, befinden wir uns seit einigen Wochen in einer Art Seitwärtsphase. Im Grunde ist dies nicht wirklich “schlimm”, da wir uns aber schon sehr lange im Bereich von “Extreme Greed” befinden, könnte dies darauf hindeuten, dass wir langsam mal wieder im Markt abkühlen müssen.

Auch diese Woche ist der Wert um nur einen Punkt (von 75 auf 74 ) zurückgegangen was uns weiterhin im Bereich von “Extreme Greed” hält.

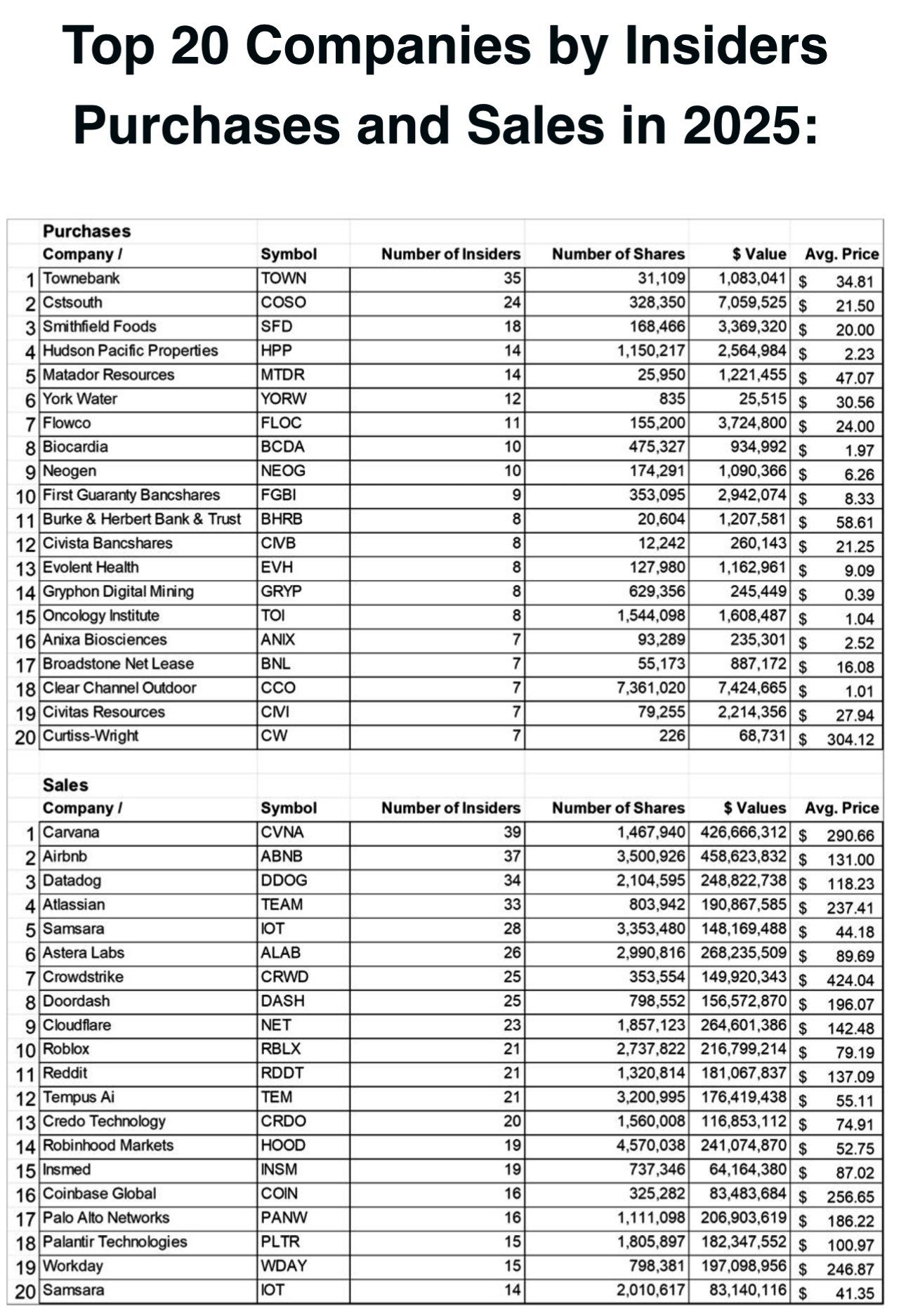

AKTUELLE INSIDER

Kommen wir wieder zu den Insidern…

Auf der Kaufseite fallen insbesondere Elevance Health (ELV) mit einem Einzelkauf im Wert von rund 2,4 Millionen Dollar sowie Permian Basin Royalty Trust (PBT) mit über 1,3 Millionen Dollar auf. Auch BRC (BRCC) verzeichnet einen nennenswerten Kauf von über 900.000 Dollar. Insgesamt dominiert bei den Käufen eher eine breite Streuung auf kleinere Unternehmen mit geringeren Volumina, häufig durch einzelne Insider.

Auf der Verkaufsseite hingegen dominieren große Tech- und Wachstumswerte. Besonders auffällig sind:

Airbnb (ABNB): Zwei Insider haben Aktien im Wert von über 32 Millionen Dollar verkauft

Cloudflare (NET), Astera Labs (ALAB) und Madrigal Pharmaceuticals (MDGL) jeweils mit Verkäufen im Bereich 20 bis 30 Millionen Dollar

Auch bekannte Namen wie Nvidia (NVDA), Atlassian (TEAM), Datadog (DDOG) und Reddit (RDDT) stehen auf der Liste mit deutlichen Verkäufen

Die Verkäufe summieren sich auf hohe Einzelbeträge, was auf Gewinnmitnahmen nach starker Kursentwicklung hindeuten könnte. Besonders auffällig: die Häufung von Verkäufen im Tech- und Growth-Segment, während die Käufe sich eher auf kleinere Titel und defensivere Sektoren konzentrieren.

Das unterstreicht, was die Einzeldaten schon zeigen. Viele Insider nutzen die Rallye, um ihre Gewinne zu sichern. Smart-money verkauft in Rallys, dump-money springt hier erst auf.

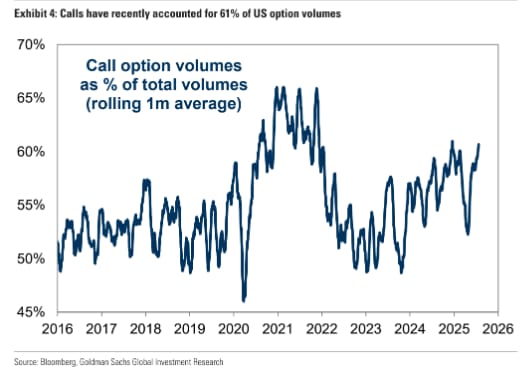

Call-Optionen Volumen

Die Grafik zeigt den Anteil von Call-Optionen am gesamten Optionsvolumen in den USA auf Basis eines gleitenden Einmonatsdurchschnitts. Aktuell liegt dieser Anteil bei rund 61 Prozent, was deutlich über dem historischen Durchschnitt der letzten Jahre liegt.

Zwischen 2016 und 2019 bewegte sich der Call-Anteil meist im Bereich von 50 bis 55 Prozent. Ab 2020, vor allem mit Beginn des Retail-Booms während der Pandemie, stieg der Anteil deutlich an und erreichte zeitweise Spitzen von über 65 Prozent.

Der aktuell hohe Call-Anteil signalisiert, dass Anleger verstärkt auf steigende Kurse spekulieren. Das spricht für einen bullischen Markt, insbesondere bei Retail-Investoren, die häufig über Calls auf Momentum oder Short Squeezes setzen. Gleichzeitig kann eine hohe Call-Nachfrage auch zu Marktverzerrungen führen, etwa durch Market-Maker-Hedging.

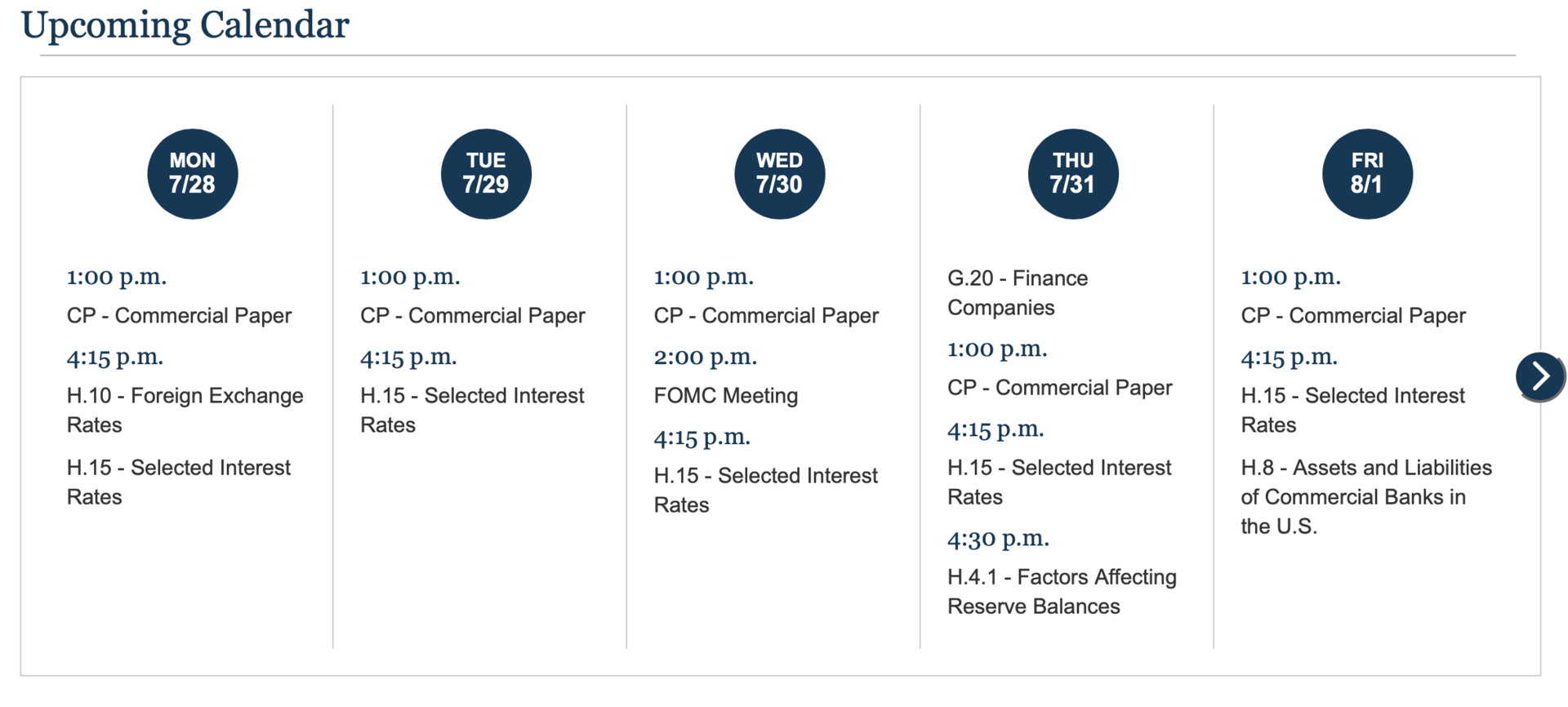

MACRO-DATEN und EVENTS

Die wichtigsten US-Daten kommende Woche:

Dienstag, 29. Juli

🕝 16:00 Uhr – CB Consumer Confidence

→ Diese Daten zeigen, wie sehr die Konsumenten (in diesem Fall der USA) der Wirtschaft trauen bzw. wie Zuversichtlich gegenüber dieser sind.🕝 16:00 Uhr – JOLTS Job Openings

→ Diese Daten geben direkten Einblick in den Arbeitsmarkt. Tendenziell können diese einen hohen Einfluss auf den Markthaben, wenn auch nur kurzfristig.

Mittwoch, 30. Juli

🕓 10:00 Uhr – German GDP

→ Indikator für die Stärke der Wirtschaft🕓 14:15 Uhr – ADP Nonfarm Employment Change

→ Diese Daten messen die Entwicklung der Arbeitskräfte, abgesehen vom Bereich der Landwirtschaft.🕓 14:30 Uhr – GDP

→ Indikator für die Stärke der US-Amerikanischen stärke🕓 16:30 Uhr – Crude Oil Inventories

→ Misst den Crude Oil Bestand und gibt Einblick in den Globalen Bedarf danach🕓 20:00 Uhr – FOMC

→ Sehr wichtig! Hier werden mögliche Zinsveränderungen bekanntgegeben. In der Regel hat dieses Event hohen Einfluss auf den Markt!

Donnerstag, 31. Juli

🕝 14:00 Uhr – German CPI

→ Deutscher Consumer Price Index welcher die Preisentwicklung eines vorher bestimmten “Einkaufswagen”🕓 14:30 Uhr – Core PCE Price Index

→ Dies sind Daten, welche die Preisentwicklung darstellt. Dabei werden aber Güter mit hoher Volatilität ausgeschlossen.🕓 14:30 Uhr – Initial Jobless Claims

→ Diese Daten tracken die Anzahl an Menschen, welche zum ersten Mal in ihrem Leben eine Arbeitslosenbescheinigung ausgefüllt haben. Demnach wird dies auch als auch als sehr Aussagekräftige Kennzahl für den Arbeitsmarkt genommen.🕓 15:45 Uhr – Chicago PMI

→ Der Chicago PMI misst, ob Unternehmen in der Region mehr oder weniger einzukaufen. Der Index dient als Barometer für die wirtschaftliche Dynamik der USA.

Freitag, 01. August

🕝 11:00 Uhr – CPI (EUR)

→ Dieser misst die Preisentwicklung von bestimmten Gütern im Euro-Raum.🕓 14:30 Uhr – Average Hourly Earnings

→ Average Hourly Earnings messen die Lohnentwicklung pro Stunde in den USA und sind ein Frühindikator für Inflation und die Gesundheit des Arbeitsmarktes.🕓 14:30 Uhr – Nonfarm Payrolls

→ Die Nonfarm Payrolls zeigen, wie viele neue Jobs in den USA entstanden sind und sind ein zentraler Frühindikator für Konjunktur, Inflation und Zinspolitik.🕓 14:30 Uhr – Unemployment Rate

→ Die Unemployment Rate zeigt, wie viel Prozent der arbeitsfähigen Bevölkerung offiziell als arbeitslos gelten und ist ein zentraler Indikator für die Stärke des US-Arbeitsmarkts.🕓 15:45 Uhr – Manufacturing PMI

→ Der Manufacturing PMI zeigt, ob die Industrie expandiert oder schrumpft und dient als verlässlicher Frühindikator für die konjunkturelle Entwicklung.🕓 16:00 Uhr – ISM Manufacturing PMI

→ Der ISM Manufacturing PMI zeigt, ob die US-Industrie wächst oder sich abschwächt und gilt als zentraler Indikator für die Konjunktur.

FED-SPEAKER

Hier habt ihr wie gewohnt die Übersicht zu den FED-Speaker kommende Woche. Besonders relevant wird dabei natürlich das FOMC-Meeting am Mittwoch sein. Dabei wird es nach der Verkündung der Zinsentwicklung wie immer noch zu einer Konferenz kommen, in welcher Fragen an den FED Chair Jerome Powell gestellt werden können. Dies kann erheblichen Einfluss auf die Märkte haben.

EARNING SEASON

Die Berichtssaison geht in die nächste Runde und in dieser Woche stehen echte Schwergewichte auf dem Plan. Das dürfte für frischen Wind sorgen und potenziell auch für mehr Volatilität.

Besonders im Fokus:

Meta, Microsoft, Apple & Amazon

Die Reports der Big-Techs können, aufgrund ihrer hohen Marktkapitalisierung, erheblichen Einfluss auf den Markt haben. Zudem werden die Ausblicke der Unternehmen auch Einblick in die Zukunft von AI, Cloud und weiteren Tech-Bereichen geben.Visa, UPS & Mastercard

Die Zahlen der drei Unternehmen, können alle Einblicke in die Stimmung der Bevölkerung geben. Daher wird es spannend, was die Earnings hier zu bieten haben.Sämtliche anderen Unternehmen findet ihr in der üblichen Übersicht:

Damit sind wir für diese Woche durch. Die Märkte steigen höher und höher, so langsam kommen wir aber in eine stickige Marktphase, vor allem mit der möglichen Sommerpause im Rücken. Am Ende gewinnen die, welche sich nicht von kurzfristigen Trend oder FOMO leiten lassen.

Für uns bedeutet das: Wir stellen uns nicht gegen den laufenden Trend. Wer Gewinne laufen lässt, sollte sie absichern. Wer neu einsteigen will, muss genau hinschauen, wo die Risiken liegen. In solchen Phasen zahlt sich Gelassenheit mehr aus als Aktionismus.

Wir wünschen euch eine erfolgreiche Woche und starke Trades und Investments!

bis nächsten Sonntag,

Eure GREY CAPITAL-Redaktion